-

[ISL] 4장 - 분류(R 실습)Data Science/Data Science in R 2019. 10. 24. 05:52

* 이론 : https://kuklife.tistory.com/100?category=853435

* 소스코드 원본 : http://faculty.marshall.usc.edu/gareth-james/ISL

1. 기초통계량 확인

1. ISLR Package를 다운받은 후, Smarket을 load한다.

# Chapter 4 Lab: Logistic Regression, LDA, QDA, and KNN

# The Stock Market Data

install.packages("ISLR")

library(ISLR)

names(Smarket)

dim(Smarket)2. Summary()값을 확인하면 다음과 같은 결과를 얻을 수 있다.

summary(Smarket)

Direction을 보면 Up 혹은 Down으로 나뉘는데 무엇이 1인지 명확히 알 필요성이 있어보인다.

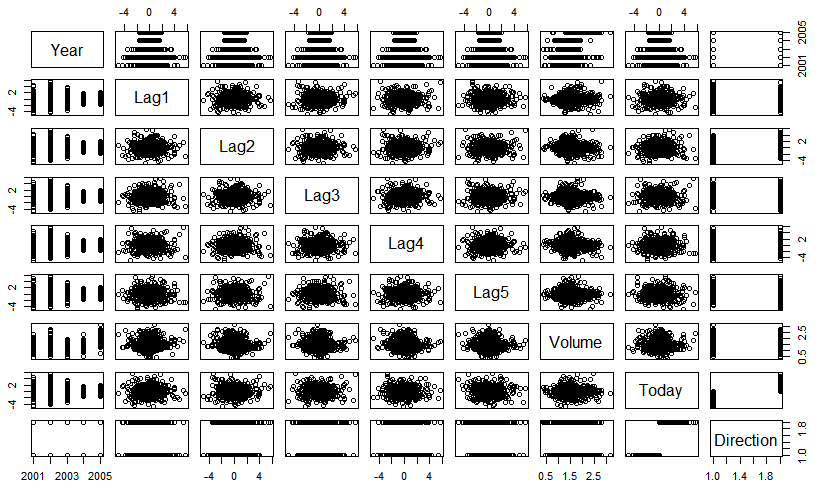

3. 각 변수들의 상관계수를 시각화 시켜본다.

pairs(Smarket)

4. 불필요한 변수인 Direction을 제외한 8개의 상관계수를 구해본다.

cor(Smarket[,-9]) #9번째를 뺀 나머지의 상관계수

3, 4를 확인한 결과 상관계수가 높은 변수를 찾을 순 없었다.

2. LogitsticLogistic Regression

1. Direction에 Lag1,..,5와 Volume이 어떠한 영향을 미치는지 로지스틱 모형을 적합시켜 알아보자.

glm.fit=glm(Direction~Lag1+Lag2+Lag3+Lag4+Lag5+Volume,data=Smarket,family=binomial)

summary(glm.fit)

위의 결과를 보면 3가지를 알 수 있다.

1) Lag1과 Lag2은 부정적이므로 떨어지는 상황

2) Lag2~Lag5는 올라가는 상황

3) p-value를 보면 0.05보다 작아야하는데 작은 것이 하나도 없다.2. 주어진 x에 대해 predict 확률을 구해본 후, 앞의 10개를 출력하면 다음과 같다.

glm.probs=predict(glm.fit,type="response")#type이 없으면 linear predictor, response이면 주어진 x에서 predict 확률

glm.probs[1:10]

0.5를 임계치로 잡으니 1, 4, 5, 6, 8, 9는 올라갈 것이라 보는 것이다.

3. 앞서 확인하였던 Up or Down으로 나뉜 Direction 변수를 어떤 것이 1인지 알아낸다.

contrasts(Direction)

4. 1250개의 모든 관측치들 중 glm.probs가 임계치에 해당하는 0.5 이상이 되면 up으로 바꾼다.

glm.pred=rep("Down",1250) #1250개의 관측치를 다 down으로 채움

glm.pred[glm.probs>.5]="Up" #예측확률이 0.5가 넘는 애들은 up으로 변경

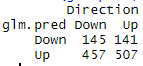

table(glm.pred,Direction) #glm.pred 는 y het, Direction은 실제값인 y

5. 위의 결과를 기반으로 확률값을 계산하면(507+145)/1250 = 0.5216 이 된다. 즉, true인 관측치에 대한 확률이다.

6. train data set과 test data set을 나눠야하므로, 2001~2004년의 data는 train, 2005년의 data는 test로 나눈다.

train=(Year<2005) #2001년부터 2004년의 자료를 train data-set으로 설정

Smarket.2005=Smarket[!train,] #시계열 데이터에선 과거를 train, 최신자료를 test(즉, 2004년까지는 train, 2005년은 test)

dim(Smarket.2005)

Direction.2005=Direction[!train] #train이 아닌 관측치를 test set으로7. train data set을 모형에 적합 후, 오분류율을 확인하면 다음과 같다.

glm.fit=glm(Direction~Lag1+Lag2+Lag3+Lag4+Lag5+Volume,data=Smarket,family=binomial,subset=train) #subset=train을 하면 true인 애들만 적용하겠다 라는 의미

glm.probs=predict(glm.fit,Smarket.2005,type="response") #test set에서의 y를 예측(Smarket.2005는 test-set)

glm.pred=rep("Down",252) #252개의 관측치

glm.pred[glm.probs>.5]="Up"

table(glm.pred,Direction.2005)

mean(glm.pred==Direction.2005) #test-set의 정분류율 48%(즉, 쓸모없는 모델...)

mean(glm.pred!=Direction.2005) #test-set의 오분류율 52%모형을 적합해본 결과 좋지 못한 결과를 얻게 되었다.

따라서, p-value가 작은 lag1과 lag2를 이용해서 모형 적합하면 향상된 결과가 나오지 않을까라는 생각으로 모델을 적합해본다.

8. p값이 낮았던 lag1과 lag2만 이용한 후 다시 모델 적합하면 다음과 같다.

glm.fit=glm(Direction~Lag1+Lag2,data=Smarket,family=binomial,subset=train)

glm.probs=predict(glm.fit,Smarket.2005,type="response")

glm.pred=rep("Down",252)

glm.pred[glm.probs>.5]="Up"

table(glm.pred,Direction.2005)

mean(glm.pred==Direction.2005)쓸모없는 변수를 뺀 결과 56%가 되었다. 즉, 상승되었음을 의미한다.

3. LDA

1. LDA 또한 P-value가 낮았던 lag1과 lag2만 이용하여 모델에 적합하여 보자.

#install.packages("MASS")

library(MASS)

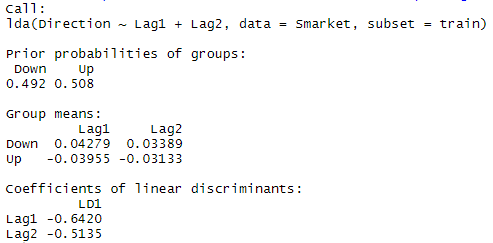

lda.fit=lda(Direction~Lag1+Lag2,data=Smarket,subset=train)

lda.fit

LDA는 up과 down의 비율 확인 가능하며, 두 그룹의 평균이 up은 nagative로 down은 positive쪽에 치우침을 알 수 있다.

2. test data set을 적합시켜보면 다음과 같다.

lda.pred=predict(lda.fit, Smarket.2005)

lda.class=lda.pred$class

table(lda.class,Direction.2005)

3. 따라서, 확률값을 계산해보면 다음과 같다.

mean(lda.class==Direction.2005) 확률값은 56%로써, 로지스틱 모형과 크게 차이가 없음을 알 수 있다.

4. QDA

1. QDA 또한 P-value가 낮았던 lag1과 lag2만 이용하여 모델에 적합하여 보자.

qda.fit=qda(Direction~Lag1+Lag2,data=Smarket,subset=train)

qda.fit #group means가 약간달라짐을 확인가능

qda.class=predict(qda.fit,Smarket.2005)$class

table(qda.class,Direction.2005)

mean(qda.class==Direction.2005)확률값은 60%로써, 앞서 보여줬던 2개의 모형보다 우수한 모습을 보인다.

5. KNN

1. 위와 동일하게 lag1과 lag2에 대해서만 data set을 나눈 후, k는 3으로 잡아보겠다. (같은 결과값을 위해 seed값을 고정하겠음)

library(class)

train.X=cbind(Lag1,Lag2)[train,]

test.X=cbind(Lag1,Lag2)[!train,]

train.Direction=Direction[train]

set.seed(1)

knn.pred=knn(train.X,test.X,train.Direction,k=3)

#1번째 인수에 훈련자료, 2번째 자료에는 테스트자료, 세번째 자료에는 훈련자료에서의 response y값, 4번째 인수에는 k값

table(knn.pred,Direction.2005)

mean(knn.pred==Direction.2005)확률값은 53%이다.

6. 평가

Smarket Data의 모형 적합 결과는 다음과 같은 순서로 분류율이 뛰어난 모습을 보인다.

1. QDA : 60%

2. 로지스틱 : 56%

3. LDA : 56%

4. KNN : 53%

※ 소스코드 전체

123456789101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960616263646566676869707172737475767778798081828384858687888990919293949596979899100101102103104105106107108109110111112113114115116117118119120121122123124125126127# Chapter 4 Lab: Logistic Regression, LDA, QDA, and KNN# The Stock Market Data# install.packages("ISLR")library(ISLR)names(Smarket)dim(Smarket)summary(Smarket)pairs(Smarket)#cor(Smarket)cor(Smarket[,-9]) #9번째를 뺀 나머지의 상관계수attach(Smarket)plot(Volume)# Logistic Regression 여기가 중요!!!# 3일전~5일전의 거래량과 return들의 예측값 확인# 출력결과 해석# up 혹은 down인데 뭐가 1이냐를 알아야함# 위의 답은 contrasts(Direction)결과를 통해 확인 가능# Lag1과 Lag2은 부정적이므로 떨어지는 상황# Lag2~Lag5는 올라가는 상황# p-value를 보면 0.05보다 작아야하는데 작은 것이 하나도 없다.summary(glm.fit)coef(glm.fit)summary(glm.fit)$coefsummary(glm.fit)$coef[,4]glm.probs=predict(glm.fit,type="response") #type이 없으면 linear predictor, response이면 주어진 x에서 predict 확률contrasts(Direction)(507+145)/1250train=(Year<2005) #2001년부터 2004년의 자료를 train data-set으로 설정Smarket.2005=Smarket[!train,] #시계열 데이터에선 과거를 train, 최신자료를 test(즉, 2004년까지는 train, 2005년은 test)dim(Smarket.2005)Direction.2005=Direction[!train] #train이 아닌 관측치를 test set으로glm.fit=glm(Direction~Lag1+Lag2+Lag3+Lag4+Lag5+Volume,data=Smarket,family=binomial,subset=train)#subset=train을 하면 true인 애들만 적용하겠다 라는 의미table(glm.pred,Direction.2005)table(glm.pred,Direction.2005)(106+76)/252#################################################install.packages("MASS")library(MASS)lda.fit #up과 down의 비율 확인가능, 두 그룹의 평균이 up은 nagative로 down은 positive쪽에 치우침plot(lda.fit) #up이 중심으로 좀 더 와있는 모습names(lda.pred) #class는 분류해놓은 결과, oisterior값은 임계치값table(lda.class,Direction.2005)mean(lda.class==Direction.2005) #정분류율 56%lda.class[1:20]################################################# Quadratic Discriminant Analysisqda.fit #group means가 약간달라짐을 확인가능table(qda.class,Direction.2005)mean(qda.class==Direction.2005) #예측값이 60%정도로 LDA와 Logistic보단 향상된 모습을 보임################################################# K-Nearest Neighborslibrary(class)train.X=cbind(Lag1,Lag2)[train,]test.X=cbind(Lag1,Lag2)[!train,]train.Direction=Direction[train]#1번째 인수에 훈련자료, 2번째 자료에는 테스트자료, 세번째 자료에는 훈련자료에서의 response y값, 4번째 인수에는 k값table(knn.pred,Direction.2005)* 참고링크 : https://rpubs.com/evertonjlima/242623

RPubs

Titanic: gender comparison in the context of survival rate among adult passengers. about 1 hour ago

rpubs.com

RPubs - ISLR Ch4 Solutions

rpubs.com

'Data Science > Data Science in R' 카테고리의 다른 글

[ISL] 6장 - 예측변수 선택(Stepwise, CV)(R 실습) (0) 2019.12.18 [ISL] 3장 - 선형회귀 (0) 2019.10.24 [ISL] 5장 - Resampling Methods(CV) (0) 2019.10.24 [ISL] 4장 - 분류(이론) (0) 2019.10.23 [Data Science] abalone 데이터 회귀 분석 - 전복 나이 예측 (0) 2018.12.18