-

[ISL] 6장 - 예측변수 선택(Stepwise, CV)(R 실습)Data Science/Data Science in R 2019. 12. 18. 21:04

* 이론 : 업로드 예정

* 소스코드 원본 : http://faculty.marshall.usc.edu/gareth-james/ISL

1. 기초통계량 분석 및 결측치 처리

#install.packages("ISLR")

library(ISLR)

#fix(Hitters)

names(Hitters)

dim(Hitters)

sum(is.na(Hitters$Salary))

Hitters=na.omit(Hitters)

dim(Hitters)

ters=na.omit(Hitters)

dim(Hitters)2. Best Subset Choice

#install.packages("leaps")

library(leaps)

#regsubsets() : best subset choice가 가능한 함수

regfit.full=regsubsets(Salary~.,Hitters)

summary(regfit.full)

- 특정한 설정을 하지 않으면 최대 8개의 best subsets 까지 가능하다.

- 별표가 많이 표시된 변수가 최적의 변수인데, 연봉에 영향을 미치는 최적의 예측변수는 CRBI 변수이다.(즉, CRBI 변수가 포함되면 좋다.)

- 단, 7~8개짜리 예측변수를 고려하게 되면 CRBI 변수는 빠진다.(즉, 다른 변수의 조합이 더 좋다.)

regfit.full=regsubsets(Salary~.,data=Hitters,nvmax=19) #예측변수를 8개 이상 갖고 싶을 땐, nvmax로 설정

reg.summary=summary(regfit.full)

names(reg.summary)

reg.summary$rsq

- 1~19개까지의 예측변수를 고려하였을 때의 결정 계수 값인데, 변수가 많아질수록 점점 커지므로 rsq로 예측변수를 선택해선 안된다. (이 때, 사용하는 것이 BIC, AIC 등이 있다.)

3. RSS, Adj R-sq, Cp, BIC로 적당한 예측변수의 개수를 찾아보기

par(mfrow=c(2,2))

plot(reg.summary$rss, xlab="Number of Variables", ylab="RSS", type="l")

plot(reg.summary$adjr2, xlab="Number of Variables", ylab="Adjusted RSq", type="l")

which.max(reg.summary$adjr2)

points(11, reg.summary$adjr2[11], col="red",cex=2,pch=20)

plot(reg.summary$cp, xlab="Number of Variables", ylab="Cp",type='l')

which.min(reg.summary$cp)

points(10, reg.summary$cp[10], col="red", cex=2, pch=20)

which.min(reg.summary$bic)

plot(reg.summary$bic, xlab="Number of Variables", ylab="BIC", type='l')

points(6, reg.summary$bic[6], col="red", cex=2, pch=20)

- 1번 : rss값

- 2번 : adj rsq(11정도에서 제일 큼)

- 3번 : cp(10정도)

- 4번 : bic(6정도, 제일 단순)par(mfrow=c(2,2))

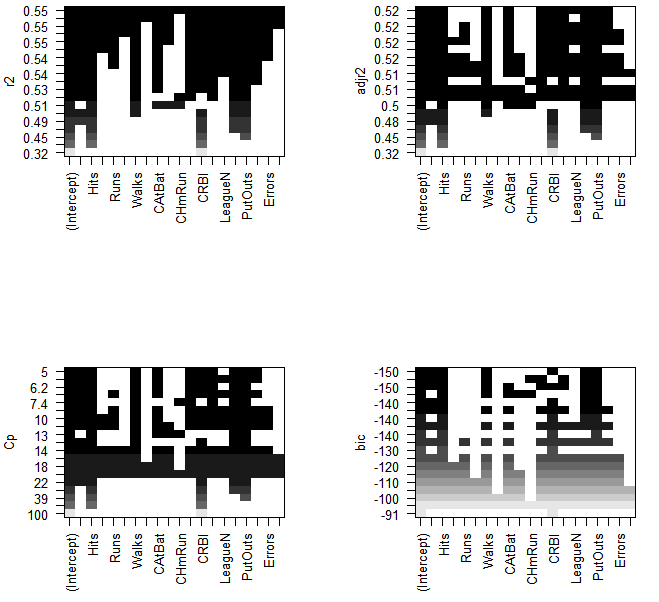

plot(regfit.full,scale="r2")

plot(regfit.full,scale="adjr2") #adj R-sq일 때, 모두 다 들어간건 0.51(값이 제일 큰 모형은 11개의 예측변수가 포함됨)

plot(regfit.full,scale="Cp")

plot(regfit.full,scale="bic") #bic는 6개가 들어간 경우

coef(regfit.full,6) #최종 선택 모형

- 최종적으로 6개의 예측변수 선택

4. Forward stepwise

regfit.fwd=regsubsets(Salary~.,data=Hitters,nvmax=19,method="forward")

summary(regfit.fwd)

하단 생략 5. Backward Stepwise

regfit.bwd=regsubsets(Salary~.,data=Hitters,nvmax=19,method="backward")

summary(regfit.bwd)

6. 비교

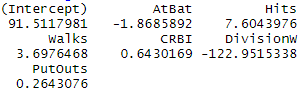

coef(regfit.full,7)

coef(regfit.fwd,7)

coef(regfit.bwd,7)

- 예측변수를 모두 7개로 설정하였을 때, Forward Stepwise의 성능이 제일 좋다.

- 예측변수로써는 Atbat, Hits 등이 있다.(위의 결과 확인)

7. CV로 예측변수 선택하기

#CV로 선택하는 하는 경우

set.seed(1)

#T or F가 hitters의 크기만큼 담긴 바구니 안에서 복원추출 실시

train=sample(c(TRUE,FALSE), nrow(Hitters),rep=TRUE)

test=(!train)#train과 반대되는 data를 test set으로 설정

regfit.best=regsubsets(Salary~.,data=Hitters[train,],nvmax=19)

test.mat=model.matrix(Salary~.,data=Hitters[test,])

val.errors=rep(NA,19)

for(i in 1:19){

coefi=coef(regfit.best,id=i)

pred=test.mat[,names(coefi)]%*%coefi

val.errors[i]=mean((Hitters$Salary[test]-pred)^2)

}

val.errors #10일 때 min이 되는 것을 확인 가능

which.min(val.errors) #언제 min이 되냐 라는 뜻

coef(regfit.best,7) #min일 때 coef 값

- 예측변수가 7개 일 때, val.errors가 최소

- 예측변수는 Atbat, Hits 등 7개

8. K-fold로 선택하기(K=10일 때)

#10-fold하는 과정

k=10

set.seed(1)

folds=sample(1:k,nrow(Hitters),replace=TRUE)

cv.errors=matrix(NA,k,19, dimnames=list(NULL, paste(1:19)))

for(j in 1:k){

best.fit=regsubsets(Salary~.,data=Hitters[folds!=j,],nvmax=19)

for(i in 1:19){

pred=predict(best.fit,Hitters[folds==j,],id=i)

cv.errors[j,i]=mean( (Hitters$Salary[folds==j]-pred)^2)

}

}

mean.cv.errors=apply(cv.errors,2,mean)

which.min(mean.cv.errors)- 10개 일 때, error 값이 가장 낮음

par(mfrow=c(1,1))

plot(mean.cv.errors,type='b')

reg.best=regsubsets(Salary~.,data=Hitters, nvmax=19)

coef(reg.best,11)

'Data Science > Data Science in R' 카테고리의 다른 글

[ISL] 6장 - 연습문제 (R 실습) (0) 2019.12.18 [ISL] 6장 - Ridge&LASSO Regression(R 실습) (0) 2019.12.18 [ISL] 3장 - 선형회귀 (0) 2019.10.24 [ISL] 4장 - 분류(R 실습) (0) 2019.10.24 [ISL] 5장 - Resampling Methods(CV) (0) 2019.10.24